Super Ecobonus 110%: chi può ottenerlo e per quali interventi?

Super Ecobonus 110%

CONVERSIONE IN LEGGE DEL DECRETO 34/2020 (decreto Rilancio) CON LEGGE 77 del 17 Luglio 2020

Chi può usufruire della detrazione fiscale del 110%

I soggetti che possono accedere al beneficio della detrazione fiscale del 110% sono:

1. Condomìni

2. Persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni

3. Istituti autonomi case popolari per interventi realizzati su immobili di loro proprietà o gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica

4. Cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci

5. Terzo settore: associazioni no profit/Onlus

AGEVOLAZIONE SU 2 CASE AL MASSIMO

AGEVOLAZIONE SU 2 CASE AL MASSIMO

Le persone fisiche possono beneficiare delle detrazioni al 110% per gli interventi energetici (c1ec2) realizzati su massimo 2 unità immobiliari,fermo restando il riconoscimento delle detrazioni per gliinterventi effettuati sulle parti comuni dell’edificio.

I SOGGETTI SOPRAELENCATI POSSONO

1- DETRARRE IL 110% DELLE SPESE SOTENUTE DAL 1 LUGLIO 2020 AL 31 DICEMBRE 2021

2- POSSONO DETRARRE LE SPESE DALLA DICHIARAZIONE IRPEF IN 5 QUOTE ANNUALI

3- OPTARE PER LA CESSIONE DEL CREDITO / SCONTO IN FATTURA

Cosa è possibile mettere in detrazione al 110%

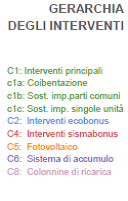

La norma prevede 3 tipologie di interventi trainanti che sono definiti dai successivi paragrafi

C1a- Interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l'involucro dell'edificio con un'incidenza superiore al 25 per cento della superficie disperdente lorda dell'edificio o dell'unità immobiliare situata all'interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall'esterno. La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a euro 50.000 per gli edifici unifamiliari o per le unita' immobiliari situate all'interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno; a euro 40.000 moltiplicati per il numero delle unita' immobiliari che compongono l'edificio per gli edifici composti da due a otto unita' immobiliari; a euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio per gli edifici composti da più di otto unità immobiliari.

C1b - Interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore, ivi compresi gli impianti ibridi o geotermici, anche abbinati all'installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione o a collettori solari, nonche', esclusivamente per i comuni montani l'allaccio a sistemi di teleriscaldamento efficiente,

La detrazione è calcolata su un ammontare complessivo delle spese non superiore a euro 20.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio a otto unità immobiliari ovvero a euro 15.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio per gli edifici composti da più di otto unità immobiliari ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell'impianto sostituito;

C1c - Interventi sugli edifici unifamiliari o sulle unità immobiliari situate all'interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore, ivi compresi gli impianti ibridi o geotermici, anche abbinati all'installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione, a collettori solari o, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015 per l'inottemperanza dell'Italia agli obblighi previsti dalla direttiva 2008/50/CE, con caldaie a biomassa aventi prestazioni emissive con i valori previsti almeno per la classe 5 stelle individuata ai sensi del regolamento di cui al decreto del Ministro dell'ambiente e della tutela del territorio e del mare 7 novembre 2017, n. 186, nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015 per l'inottemperanza dell'Italia agli obblighi previsti dalla direttiva 2008/50/CE, l'allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell'articolo 2, comma 2, lettera tt), del decreto legislativo 4 luglio 2014, n. 102. La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell'impianto sostituito.

Agli interventi sopra descritti possono essere associati altri tipi di intervento ce vengono indicati nelle seguenti tabelle riassuntive:

E PER MAGGIOR DETTAGLIO CON I RELATIVI LIMITI DI SPESA NELLA TABELLA SUCCESSIVA

NATURALMENTE GLI INTERVENTI DEVONO ESSERE SOTTOPOSTI A VALUTAZIONE DI FATTIBILITA' DA PARTE DI UN TECNICO PROFESSIONISTA CHE DOVRA CERTIFICARE CON DICHIARAZIONE ASSEVERATA LA CONFORMITA DEL PROGETTO E LA CONGRUITA' DELLA SPESA DA SOSTENTERE E DA METTERE IN DETRAZIONE. INOLTRE DOVRANNO ESSERE GARANTITI PER ALCUNI INTERVENTI IL MIGLIORAMENTO DELLA PRESTAZIONE ENERGETICA DELL'EDIFICIO DI DUE CLASSI RISPETTO A QUELLA ESISTENTE E ENTRO 90 GIORNI DALLA FINE LAVORI TRASMETTERE LA DOCUMENTAZIONE ALL'ENEA

INFINE PER QUANTO RIGUARDA LA CESSIONE DEL CREDITO O LO SCONTO IN FATTURA RIMANIAMO IN ATTESA DELL'APPROVAZIONE DEL DECRETO DEL MINISTERO DELLO SVILUPPO ECONOMICA E DELLE DIRETTIVE DELL'AGENZIA DELLE ENTRATE CHE DOVRANNO ESSERE ADOTTATI ENTRO IL 30 AGOSTO 2020.

Articolo del: