Commercio e-commerce all'ingrosso di liquori e di alcolici

Il presente articolo si pone come obiettivo quello di fornire uno schema concettuale utile a comprendere le dinamiche relative al commercio all’ingrosso di Liquori attraverso l’analisi di un caso pratico del mio Studio.

Gli attori di questo scenario e le relazioni che intervengo tra essi sono qui di seguito indicati.

Il processo di produzione, trasporto e commercializzazione della bevanda alcolica avviene come segue:

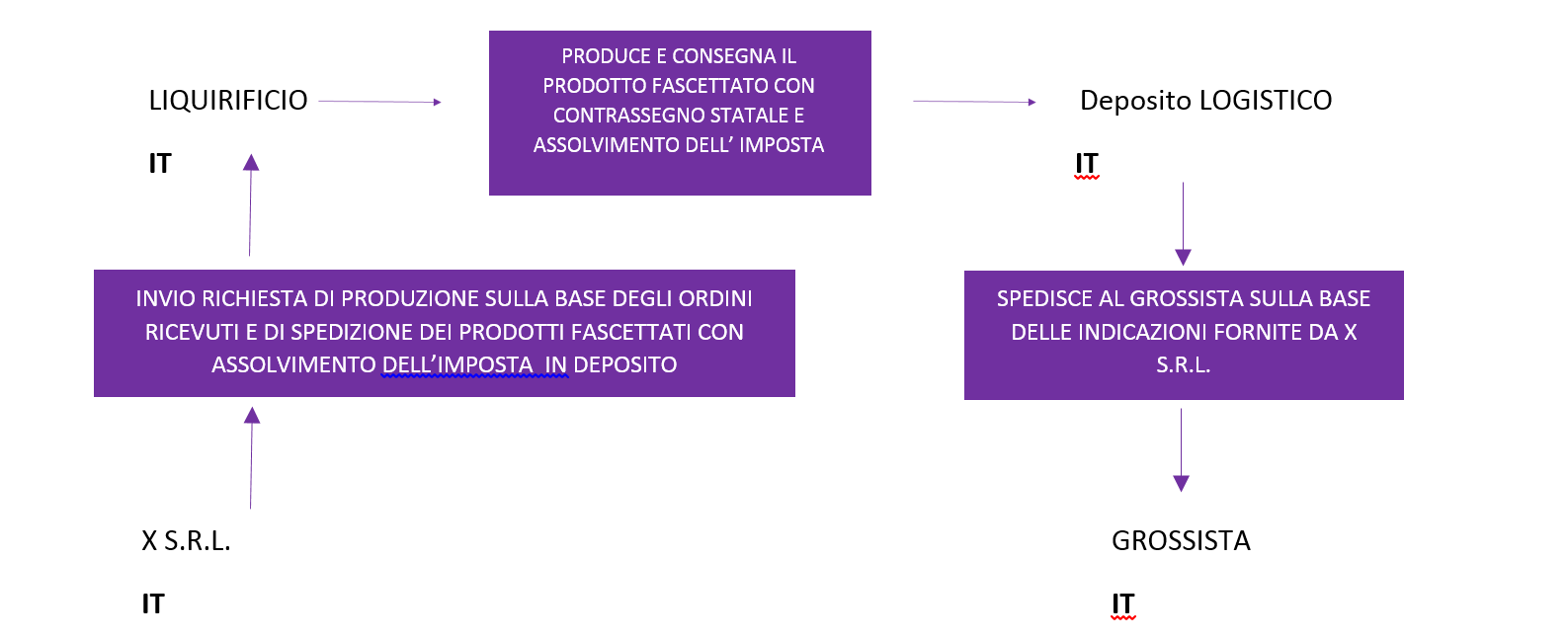

- La Società che commercializza ed è proprietaria della bevanda (denominata X srl), acquista le materie prime necessarie alla produzione, imbottigliamento e inscatolamento della stessa che viene spedita direttamente presso i magazzini di proprietà del LIQUIRIFICIO.

- il LIQUIRIFICIO produce la bevanda alcolica, la imbottiglia, la inscatola e deposita le bottiglie fascettate con assolvimento delle imposte e, pertanto, rese disponibili per la loro commercializzazione in magazzini di proprietà propria.

- La Società X srl paga al LIQUIRIFICIO la produzione della propria bevanda alcolica e da istruzioni al LIQUIRIFICIO di spedire, sulla base degli ordinativi ricevuti dalla stessa, le bottiglie in un deposito logistico in Italia con il quale ha esclusivamente un contratto che regola il servizio di spedizione delle bottiglie dal deposito al cliente finale. Non esiste un contratto di affitto di uno spazio fisico tra la Società ed il Deposito logistico, né tantomeno un deposito fisico di proprietà della stessa. Trattasi pertanto di commercio all’ingrosso senza deposito.

- La società X srl fattura ai propri clienti la Vendita della bevanda alcolica.

Analizzato lo scenario di riferimento passiamo all’analisi fiscale e, a tal proposito, l’inquadramento fiscale varia a seconda del territorio, NAZIONALE, COMUNITARIO O EXTRA COMUNITARIO, in cui avviene il consumo del Liquore.

CASO 1: Commercio all’ingrosso, online indiretto, business to business del liquore in territorio nazionale

Criticità: denuncia ex art.art.29 commi 2 e 4 e art.63 comma 1 del D.Lgs.26 ottobre 1995, n.504

CASO 2: commercio all’ingrosso, online indiretto, business to business del liquore in territorio comunitario ed extra comunitario

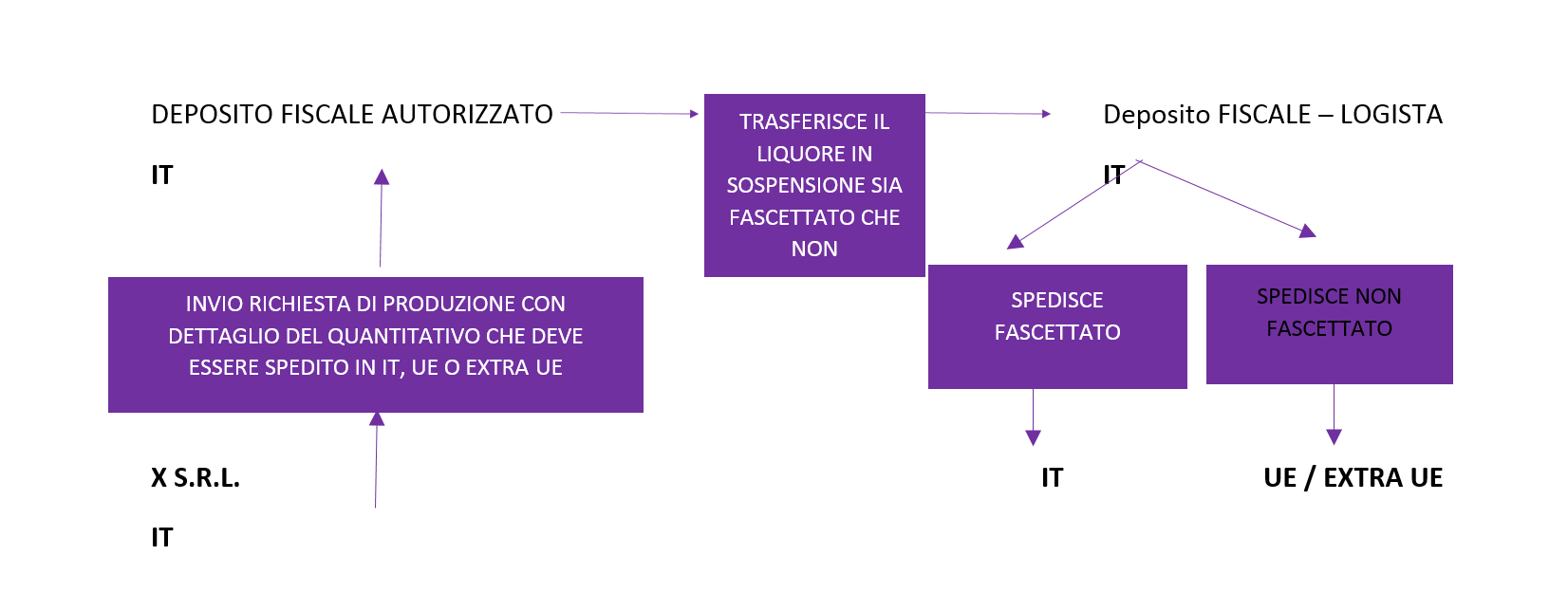

In questo caso è necessario avere un DEPOSITO FISCALE e non semplicemente Logistico in quanto le accise si versano nel paese di immissione in consumo e la spedizione può essere fatta solo da soggetti autorizzati a loro volta dalle dogane.

LIQUIRIFICIO S.R.L. è deposito fiscale? Può trasferire IL LIQUORE in sospensione di imposta?

Se la risposta è AFFERMATIVA abbiamo due possibilità:

1. X SRL stipula un contratto con IL LIQUIRIFICIO che fa da deposito fiscale e distribuisce per conto di X S.R.L.

2. X SRL si appoggia ad un DEPOSITO FISCALE presente sul territorio nazionale.

Se la risposta è NEGATIVA:

1. Una possibile soluzione è far produrre IL LIQUORE presso un Deposito Fiscale (stante il fatto che in un deposito fiscale NON possono essere introdotte merci che hanno già assolto l’accisa, se non con procedure complicate e costose di rimborso); da questi, IL LIQUIRIFICIO verrebbe trasferito in sospensione (sia fascettato che non) ad un Deposito Fiscale Logista italiano che a sua volta potrebbe inviare il prodotto fascettato in Italia o inviarlo in UE o Extra UE.

Per i produttori autorizzati è possibile anche la procedura tramite emissione del DAS in ambito comunitario.

CASO 3: commercio online indiretto, business to consumer, del liquore in territorio comunitario ed extra comunitario

La procedura in questo caso da seguire è quella di nominare un Rappresentante Fiscale nei vari paesi in cui si intente vendere il prodotto.

CONSIDERAZIONI SUL CASO 2 E 3: Considerando sia l’aspetto economico che fiscale delle operazioni da porre in essere, consiglio di individuare i mercati UE e EXTRA UE in cui andare a vendere e tramite un’analisi accurata individuare dei distributori che si possano occupare direttamente dell’immissione del LIQUORE nel mercato di riferimento.

Possibili Paesi destinatari UE ed extra UE: criticità legate alle autorizzazioni necessarie

All’interno dell’Unione europea esistono indicazioni comuni per l’etichettatura delle bevande alcoliche, mentre altre, come nel caso del vino, sono demandate ai singoli Stati membri.

Da evidenziare che alcuni Paesi UE, come ad esempio il Regno Unito, richiedono in etichetta il numero di porzioni presenti nella confezione, un’informazione sul numero di unità di alcol contenute nella bottiglia, il logo della donna incinta e quello del consumo responsabile drinkaware.co.uk .

La legislazione comunitaria prevede anche disposizioni che riguardano la presentazione delle bevande alcoliche destinate all’esportazione al di fuori dell’UE.

Criticità oltre alle informazioni necessarie per l’etichettatura sono le autorizzazioni necessarie, per esempio, verso extra UE, accordi CETA verso il Canada e in generale la figura di esportatore autorizzato, numero di Rex verso altri paesi, per esempio Korea e Giappone.

Questa sezione è meramente semplificativa, ma volta a far capire che nel momento in cui si ha intenzione di operare in mercati Ue e Extra Ue ci sono considerazioni da porre in essere in maniera preventiva e, pertanto, ha la finalità di far comprendere che è necessaria una comunicazione tempestiva e preventiva al fine di porre in essere tutte le azioni necessarie.

Articolo del: