Legge di Bilancio 2020: auto aziendali ad uso promiscuo, cosa cambia?

Sappiamo che i fringe benefits costituiscono elementi aggiuntivi alla normale retribuzione e sono corrisposti come integrazione del normale compenso oppure sono erogati allo scopo di incentivare il dipendente ad una maggiore produttività.

Una delle ipotesi principali riguarda la concessione dell’autovettura aziendale in uso promiscuo al dipendente.

Il legislatore, attraverso la legge di Bilancio ed in particolar modo con l’art.1, comma 632, è intervenuto per inasprire la tassazione dei veicoli considerati inquinanti e ha sostituito integralmente la disciplina prevista dall’art 51, comma 4, lett a) del Tuir.

A partire dal 1° luglio 2020, tali fringe benefit diventano tanto più fiscalmente convenienti per l’azienda quanto più si diminuisce l’impatto che tali auto hanno a livello ambientale.

Vediamo come.

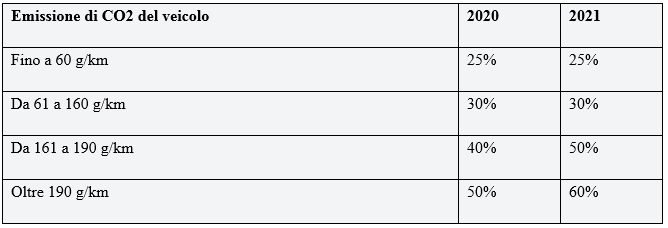

Per gli automezzi, elencati nell’art. 54, co. 1, lettere a), c) e m), del Dlgs. n. 285/1992, ossia autovetture, autoveicoli, autocaravan, motocicli e ciclomotori di nuova immatricolazione, con valori di emissione di CO2 non superiori a 60 gr. per chilometro (g/Km di CO2), che vengano concessi in uso promiscuo o ai dipendenti o agli amministratori della società, con contratti stipulati a decorrere dal 1° luglio 2020, l’importo del fringe benefit da tassare (ad Irpef, addizionali e Inps) per l’uso privato si riduce dall’attuale 30% al 25% calcolato su una percorrenza convenzionale di 15 mila chilometri basato sulle Tabelle ACI, elaborate entro il 30 novembre di ciascun anno con valenza dal periodo di imposta successivo.

Il valore fiscale del benefit viene, dunque, calcolato in base all’emissione di anidride carbonica per chilometro dell’auto e tale informazione si può trovare nel libretto di circolazione del veicolo (voce V.7).

La tassazione va poi ad aumentare in base alla seguente tabella:

Viene, dunque, confermata la tassazione di natura “forfetaria”, ma questa varia in base all’emissione di CO2. Il legislatore tenta, in questo modo, di incentivare l’utilizzo di veicoli meno inquinanti.

Quale tassazione applicare se il contratto è stipulato in data antecedente il 1° Luglio?

Per tali contratti verrà applicata una percentuale generalizzata del 30% sui 15mila chilometri indipendentemente dalla percentuale di emissione di anidride carbonica.

Articolo del: