Investire in obbligazioni o comprare un immobile? Ecco 7 differenze

Le preferenze di investimento degli italiani includono nella maggior parte dei casi liquidità, titoli di stato e immobili. Questa è la conclusione dell'ultimo rapporto Consob sulle scelte di investimento delle famiglie, il quale evidenzia anche una bassa propensione al rischio e una scarsa conoscenza del mondo degli investimenti: la predilizione più diffusa è per i rendimenti considerati "sicuri".

Spesso la scelta di tali soluzioni non considera tutte le variabili in gioco: rischi visibili e occulti, tassazioni (ve ne sono diverse) e rendimenti effettivi.

Il discorso vale soprattutto quando si fa riferimento al settore immobiliare, molto amato dagli investitori del Bel Paese...

A livello pratico, acquistare un secondo immobile da mettere a rendita è molto simile ad investire in un fondo obbligazionario. Proviamo a fare un confronto:

1) acquisto di un immobile dal valore di 100.000 euro, con flusso annuo lordo derivante da affitti di 5000 euro l'anno (5% del prezzo di acquisto dell'immobile), ovvero quasi 417 euro al mese.

2) Investimento in un fondo obbligazionario per 100.000 euro, con flusso annuo lordo derivante da cedole del 5% (5000 euro come nel caso dell'immobile).

Le due strategie d'investimento sono quindi simili dal punto di vista concettuale, poiché entrambe richiedono un investimento iniziale, seguito da flussi di cassa costanti e periodici (fino alla scadenza per le obbligazioni o fino alla vendita per l'immobile).

Andiamo ora ad approfondire 7 elementi di confronto tra investimento immobiliare e obbligazionario:

1. I costi di acquisto

L'acquisto di un immobile comporta costi iniziali significativi. Nell'acquisto di una seconda casa l'investitore deve pagare l'imposta di registro, che ammonta al 9% del valore catastale dell'immobile, l'imposta ipotecaria fissa (50€) e l'imposta catastale fissa (50€), oltre a eventuali spese notarili e di intermediazione (ad esempio, il 3% dell'agenzia). Semplificando ed escludendo le commissioni, si arriva ad una spesa all'acquisto di 9100 euro.

D'altro canto, l'acquisto di strumenti obbligazionari comporta oggi zero spese commissionali (è facoltà del consulente azzerarle, cosa che faccio sempre e per tutti i miei clienti).

2. I costi di mantenimento

Il costo di mantenimento di un immobile è rappresentato dall'IMU (Imposta Municipale Unica), mentre per un portafoglio obbligazionario è rappresentato dall'imposta di bollo. Per quanto riguarda l'imposta di bollo, ogni anno l'investitore deve pagare lo 0,20% sulle giacenze detenute presso un intermediario, che possono essere depositi bancari o altri prodotti finanziari. Ad esempio, considerando un investimento di 100.000€, l'imposta di bollo annua dovuta per legge sarebbe di 200 euro.

Per gli immobili, i costi di mantenimento sono rappresentati dall'IMU, che è un'imposta municipale propria. Questa imposta deve essere pagata al comune in cui si trova l'immobile e può variare da zona a zona.

La formula per calcolare l'IMU è la seguente: IMU = valore catastale dell'immobile x percentuale di possesso x mesi di possesso x aliquota / 12.

L'aliquota di base è dello 0,76%, ma può variare a seconda delle scelte del comune. Ad esempio, considerando un immobile del valore di 100.000€ con una rendita catastale uguale al valore monetario, un'aliquota dello 0,76% e un possesso completo per tutto l'anno, l'IMU ammonta a 760 euro.

(clicca qui per calcolare il costo dell'IMU direttamente sul sito ufficiale delle amministrazioni comunali)

3. La tassazione dei flussi

Un altro elemento da considerare è come vengono tassati i flussi ricevuti sotto forma di cedole (nel caso delle obbligazioni) o di affitto (nel caso degli immobili messi a reddito).

Per gli immobili in affitto, il sistema tributario italiano prevede due modalità di tassazione per i proventi della locazione da parte di persone fisiche: la tassazione ordinaria IRPEF e la cedolare secca. La scelta della modalità più vantaggiosa dipende dalla situazione fiscale e dai redditi dell'investitore. In generale, la cedolare secca è considerata più conveniente in quanto prevede l'applicazione di un'imposta fissa del 21% o del 10% sul canone annuo di locazione. Per semplicità ipotizziamo un valore medio del 15%, che determina una tassazione (sui 5000 euro di utile annuo) di 750 euro.

Per quanto riguarda i flussi derivanti dall'investimento obbligazionario, la tassazione delle cedole dipende se si tratta di obbligazioni governative o societarie. Le obbligazioni governative sono soggette a un'aliquota del 12,5%, mentre le obbligazioni societarie sono soggette a un'aliquota del 26%. Per semplicità ipotizziamo un valore medio del 20%, che determina una tassa annua sulle cedole obbligazionarie di 1000 euro.

(senza considerare la possibilità di reinserire automaticamente le cedole all'interno del fondo sfruttando l'interesse composto e non pagandoci alcuna tassa annua!)

4. Costi straordinari

Nei costi straordinari rientrano generalmente le spese impreviste che non possono essere certificate al momento della decisione di investimento. Per gli immobili in affitto, i costi straordinari possono includere danni, guasti e altre spese impreviste (magari dovute a negligenza dell'affittuario).

Nel caso degli investimenti obbligazionari, non vi sono costi straordinari.

5. Certezza dei flussi

Le due tipologie di investimento differiscono nella regolarità e certezza dei flussi. Nel caso degli investimenti obbligazionari, i flussi di cassa pattuiti sono ricevuti costantemente e regolarmente alle scadenze prefissate, a meno di eventi esterni sfavorevoli e poco probabili come il fallimento dell'emittente dell'obbligazione. D'altra parte, i flussi di cassa nell'investimento immobiliare sono tutto tranne che certi.

Può capitare che l'inquilino dell'immobile in affitto diventi moroso, ossia non paghi il canone stabilito entro i 20 giorni dalla data di scadenza del contratto. In questo caso, se i tentativi di dialogo con l'inquilino non portano a una soluzione, il proprietario dell'immobile deve inviare una raccomandata di diffida e, eventualmente, intraprendere la procedura di sfratto. Naturalmente, in caso di sfratto, sarà necessario il supporto di un avvocato, comportando ulteriori spese per il proprietario. Inoltre, considerando la lentezza della legge italiana, non è raro che le pratiche di sfratto si protraggano per anni, causando ingenti costi e mancati introiti per i proprietari degli immobili.

6. Il prezzo di rimborso

Un altro elemento che rende l'investimento immobiliare più rischioso rispetto all'investimento obbligazionario è il capitale che viene restituito al momento del rimborso, ipotizzando che la vendita dell'immobile rappresenti la scadenza dell'investimento.

Nella maggior parte dei casi, il prezzo di rimborso di un'obbligazione è di 100 euro. Ad esempio, se si acquista oggi un'obbligazione con durata 2 anni e un prezzo di 95 euro, si ha la certezza di ottenere un guadagno di capitale di 5 euro al momento della scadenza.

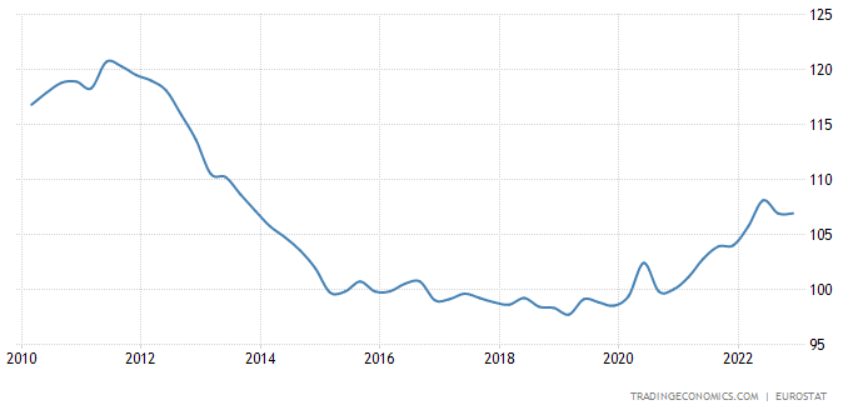

Per quanto riguarda il valore di rivendita futura di un immobile, questo dipende molto dall'area in cui si trova. Analizzando il mercato immobiliare in generale e facendo riferimento all'indice dei prezzi delle abitazioni in italia dal 2010 ad oggi (House Price Index, vedi immagine), si può notare che vi è stata una decisa diminuzione del valore degli immobili nell'ultimo decennio, con poche eccezioni dovute a importanti aree metropolitane o balneari (Milano, Capri ecc.), la cui spesa di acquisto iniziale è da subito molto elevata e non per tutte le tasche.

7. Liquidabilità e facilità di vendita

L'ultimo elemento di confronto tra le due tipologie di investimento sono la liquidabilità e facilità di vendita, che si riferiscono alla velocità con cui un investimento può essere convertito in denaro.

Gli investimenti altamente liquidabili, come le obbligazioni, consentono di convertire la totalità o una parte dell'investimento in denaro al prezzo di mercato corrente, nel giro di qualche giorno. D'altro canto gli investimenti immobiliari, meno liquidabili e solo nella loro totalità ("prova a vendere un muro di casa e vedi se qualcuno te lo compra"), potrebbero necessitare di tempo e risorse (se ci si affida ad agenzie immobiliari) per la ricerca di acquirenti, con l'eventualità di non poter riavere il denaro in tempi brevi, liquidità magari necessaria per far fronte a importanti spese familiari.

RIASSUMENDO...

1) INVESTIMENTO IMMOBILIARE A 1 ANNO DALL'ACQUISTO:

- Acquisto immobile per 100.000 euro

- Spese di acquisto: 9.100 euro (9.000 + 50 + 50, senza considerare la commissione dell'agenzia immobiliare o del notaio)

- Spese annuali: 760 euro di IMU (0,76%)

- tasse sull'affitto: 750 euro (il 15% di 5.000 euro)

+ affitto annuo di 5.000 euro

= - 5.610 euro

2^ anno: + 3.490 euro

3^ anno: + 3.490 euro

ecc...

2) INVESTIMENTO OBBLIGAZIONARIO A 1 ANNO DALL'ACQUISTO:

- Acquisto obbligazione per 100.000 euro

- Spese di acquisto: zero

- Spese annuali: 200 euro di bollo (0,20%)

- tasse sulle cedole: 1000 euro (il 20% di 5.000 euro)

+ cedole annue di 5.000 euro

= + 3.800 euro

2^ anno: + 3.800 euro

3^ anno: + 3.800 euro

ecc...

Aggiungiamoci le problematiche spiegate ai punti 4, 5, 6 e 7 e il risultato è chiaro.

Con questo non si vuole screditare l'investimento immobiliare in toto, comunque importante in un'ottica di diversificazione, tuttavia si ritiene che la spesa (in termini di tempo e denaro) e la rischiosità derivanti dall'acquisto di una casa da mettere a reddito siano molto più elevate rispetto all'acquisto di un'obbligazione, o ancora meglio di un fondo obbligazionario diversificato.

Ancora troppi italiani investono il 60-70-80% del proprio patrimonio (accumulato in anni di fatiche) su una seconda casa, percentuali che li portano inconsapevolmente a rischiare grosso: puntare tutto su un singolo strumento non è mai una scelta saggia...

Articolo del: