Costi e oneri bancari e costi e oneri fiscali: differenza importante

L’imposta di bollo, un’imposta richiesta su conti correnti, conti deposito e altri strumenti finanziari. Un balzello che i titolari di conto corrente sono tenuti a corrispondere annualmente allo Stato, e che in alcune ipotesi può rappresentare una delle imposte indirette che pesano maggiormente sul proprio bilancio familiare.

Cos’è l’imposta di bollo

In primo luogo, giova rammentare che quando si parla di imposta di bollo, si parla di imposizione indiretta, ovvero un’imposta sul capitale in occasione di una manifestazione indiretta della capacità contributiva. Nella fattispecie, mi riferisco all’imposta di bollo sui conti correnti, sui conti deposito e su altri strumenti finanziari. Accennerò anche ad un’altra imposta di bollo: quella relativa all’emissione delle fatture.

L’imposta di bollo sul conto corrente

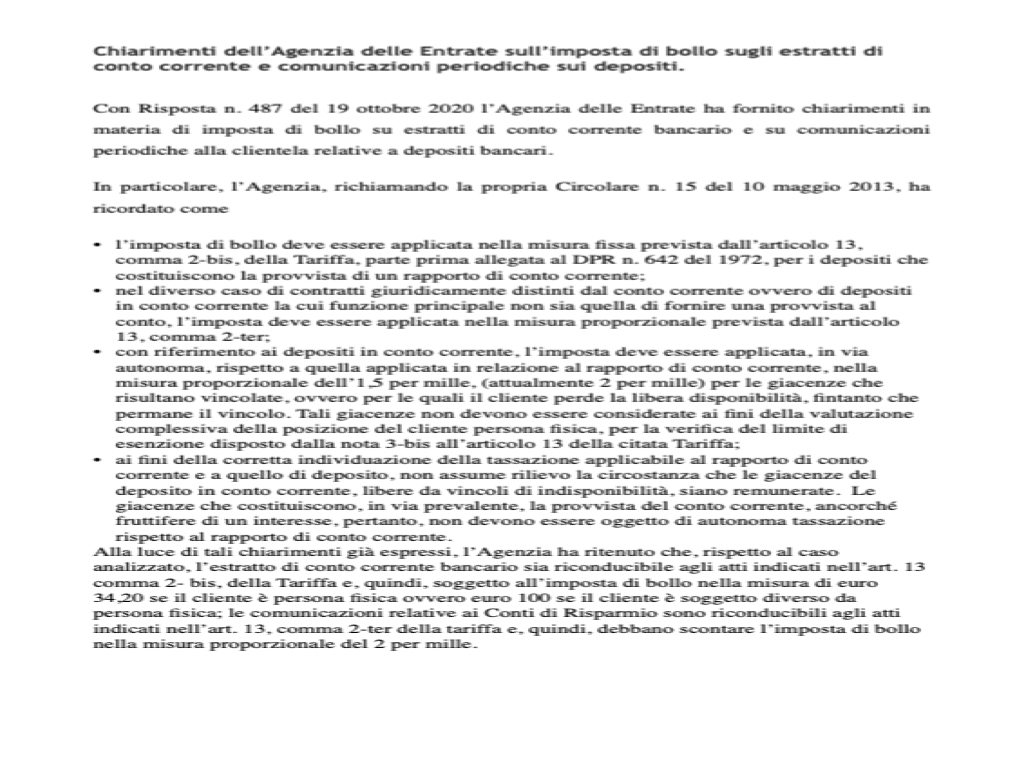

L’imposta di bollo su conti correnti è applicata in una misura fissa, pari a:

- 34,20 euro annui in caso di cliente persona fisica o ditta individuale;

- 100 euro annui in caso di cliente diverso da persona fisica (società).

In ogni caso, se la giacenza media del conto corrente è inferiore a 5.000 euro, il contribuente non paga l’imposta di bollo.

Si tenga anche conto che:

- la legge equipara i conti correnti ad altre forme di risparmio, come i libretti di deposito;

- l’imposta è dovuta per singolo conto corrente o conto deposito, anche se sono intestati alla stessa persona, ma per il calcolo della giacenza media vanno considerati non i saldi medi sui singoli rapporti ma quelli cumulati su ogni conto corrente e libretto intestato alla stessa persona presso lo stesso istituto di credito;

- l’eccezione al punto di cui sopra è rappresentato dai libretti postali e dai conti BancoPosta. I primi sono infatti aperti presso Cassa depositi e prestiti, i secondi presso Poste italiane.

Imposta di bollo pro quota sui conti correnti

Sempre in relazione al calcolo dell’imposta di bollo sui conti correnti, preciso si tratti di un’imposta che deve essere determinata in base al periodo di vita del conto corrente nell’anno. In altri termini, anche se l’imposta di bollo si paga su anno civile, bisogna conteggiarla parzialmente per i conti correnti che hanno invece una vita inferiore, andando a ricavare l’importo della tassa considerando solamente i giorni di effettiva esistenza del conto corrente. In ogni caso, il conteggio viene effettuato in modo automatico dall’istituto di credito, senza che il cliente titolare del conto corrente debba agire in prima persona nel calcolo. Chiunque volesse però cimentarsi nel calcolo, magari per verificare la correttezza di quelli realizzati dalla banca, può ben applicare la seguente formula:

Importo del bollo annuo x giorni di esistenza del conto : 365

Imposta di bollo sui conti deposito

Contrariamente a quanto avviene con l’imposta di bollo sui conti correnti, l’imposta di bollo sui conti deposito non è fissa, ma viene percepita in misura proporzionale alla somma depositata, con applicazione della percentuale dello 0,20% sulle giacenze. Si tratta, pertanto, di un’imposta del 2 per mille sull’importo in denaro presente sul saldo medio del deposito. Non ci sono soglie massime per le persone fisiche, mentre per le persone giuridiche sono stabiliti livelli massimi di imposizione pari a 14.000 euro.

Imposta di bollo sulle fatture

Un’altra nota imposta di bollo, diversa da quella sui conti correnti, e sui conti di deposito titoli è quella delle fatture. In questo caso il pagamento avverrà in modo semplice attraverso l’apposizione della marca da bollo, con contrassegno acquistato in tabaccheria, applicato sul documento e poi annullato con un segno di penna o una firma. Ricordiamo che la marca da bollo, che è utile per assolvere all’imposta, è obbligatoria su tutte le fatture superiori a 77,47 euro, e che sono esenti da IVA. La misura dell’imposta di bollo è pari a 2 euro.

Quando non si paga l’imposta di bollo sulle fatture

Dunque, l’imposta di bollo non si paga sulle fatture sotto i 77,47 euro, con la sola eccezione di alcune operazioni, quali:

- fatture che non prevedono l’IVA ex art. 15 DPR 663/1973 (si tratta per lo più di fatture che riguardano rimborsi, sconti, more, ecc.);

- operazioni esentate ex art. 10 DPR 633/1973, come le fatture di acquisto di attività da gioco, attività di compravendita di oro e di oggetti preziosi, locazioni, affitti, donazioni, beneficienza, ecc.;

- fatture che sono relative a operazioni assimilate alle esportazioni;

- fatture emesse da un soggetto che aderisce al regime dei minimi e che proprio per questo motivo non comporta l’addebito dell’imposta sul valore aggiunto.

In tali ipotesi, la marca da bollo che permette di adempiere al pagamento dell’imposta deve essere applicata sull’originale consegnato al cliente. Sulla copia della fattura che invece rimane a chi ha emesso il documento deve essere semplicemente indicato il codice identificativo della marca da bollo utilizzata sulla fattura che è stata consegnata.

Marca da bollo su fatture telematiche

Naturalmente, con l’avvento delle fatture telematiche le cose sono parzialmente cambiate. In questo caso, infatti, i contribuenti possono adempiere agli obblighi di pagamento della marca da bollo in forma virtuale, al posto di quella cartacea. Il pagamento del bollo virtuale potrà essere effettuato mediante modello F24.

Imposta di bollo sui prodotti finanziari

L’imposta di bollo deve essere versata anche in relazione ai prodotti finanziari, nella misura pari allo 0,20% su base annua sulle giacenze dei depositi bancari e postali degli altri rapporti che contengono prodotti finanziari a vario titolo, oltre alle somme vincolate sui conti correnti, ai buoni fruttiferi postali, alle gestioni patrimoniali. Non rientrano invece nel calcolo della base imponibile per il pagamento dell’imposta di bollo i fondi pensione, i fondi sanitari, le polizze vita.

Imposta di bollo: modalità di correzione

In dettaglio, ora il bollo assolto in modo virtuale, considerato ormai lo “standard” diventato ormai obbligatoria l’emissione delle fatture elettroniche. Ogni trimestre dell’anno l’Agenzia delle Entrate mette a disposizione degli operatori IVA due elenchi contenenti tutte le fatture elettroniche emesse e inviate mediante il Sistema di Interscambio (SdI), per le operazioni effettuate dal 1 gennaio. Grazie a tale invio, i contribuenti possono verificare, dunque, se hanno o non hanno assolto correttamente i propri obblighi circa il bollo sulle fatture elettroniche. Qualora non avessero assolto correttamente l’obbligo, avranno comunque modo di compiere gli opportuni correttivi. Dopo le necessarie correzioni e modifiche da parte dei contribuenti, la procedura calcolerà l’importo che dovrà essere effettivamente dovuto a titolo di imposta di bollo per il trimestre di riferimento, che dovrà essere pagato entro il giorno 20 del secondo mese successivo alla chiusura del trimestre solare di riferimento.

Quando pagare il bollo sulle fatture elettroniche

Sulla base di quanto previsto dal d.m. 4 dicembre 2020, dal 1 gennaio 2021 il versamento dell’imposta di bollo sulle fatture elettroniche dovrà essere effettuato entro l’ultimo giorno del secondo mese successivo dalla chiusura del trimestre, e non più entro il giorno 20 del mese successivo alla fine del trimestre. Per il primo trimestre 2021, ad esempio, il versamento del bollo dovuto dovrebbe avvenire entro il 31 maggio 2021. Si tenga altresì conto che se nel primo trimestre 2021 l’importo del bollo è inferiore a 250 euro, è possibile procedere non con la scadenza di cui sopra, ordinaria, bensì al 30 settembre 2021, ovvero alla scadenza del versamento dell’imposta relativa al secondo trimestre.

Sanzioni per mancato pagamento

L’Agenzia delle Entrate ha previsto sanzioni per le fatture elettroniche che non riportano l’assolvimento del bollo. In particolare, il Fisco comunicherà al contribuente, in caso di omesso o ritardato o insufficiente versamento del bollo dovuto:

- l’importo del bollo e della sanzione amministrativa dovuta ex art. 13 comma 1 del d. lgs. 18 dicembre 1997, n. 471, con riduzione di un terzo;

- gli interessi calcolati e dovuti fino all’ultimo giorno del mese antecedente a quello dell’elaborazione della comunicazione.

Qualora il contribuente non dovesse provvedere al pagamento, totale o parziale, delle somme dovute entro 30 giorni dal ricevimento della comunicazione, il competente ufficio dell’Agenzia delle Entrate procederà all’iscrizione a ruolo a titolo definitivo del bollo non versato, oltre alla sanzione amministrativa e agli interessi.

Nelle ipotesi di una definizione entro 30 giorni dalla ricezione della suddetta comunicazione, la sanzione da applicare con riduzione a un terzo sarà pari a:

- 30% nel caso in cui il versamento avvenga oltre 90 giorni dalla scadenza del termine per l’adempimento;

- 15% nel caso in cui il versamento avvenga entro 90 giorni dalla scadenza del termine per l’adempimento;

- 1/15 per ogni giorno di ritardo se il versamento è eseguito entro 15 giorni dalla scadenza del termine per l’adempimento.

In ultima analisi, è consigliato diffidare da chi propone pacchetti di servizio di conto corrente e deposito titoli correlato promettendo, oltre alla gratuità completa dei servizi base del conto corrente, l’azzeramento di tale imposizione indiretta anche se per solo il primo anno, poiché sicuramente la gratuità menzionata è da intendersi come peggioramento dei servizi di investimento e consulenza: immaginatevi voi in una situazione in cui offrite servizi di qualità a costo zero e contemporaneamente assolvere le imposte fiscali dei vostri clienti oltre alle vostre!

Inoltre, l'offerta di servizio di conto corrente e deposito titoli collegato associata ad una potenziale iniziativa commerciale (non è altro, infatti, che commercio) di eliminare i costi e gli oneri che lo Stato addebita su tali manifestazioni di ricchezza non è indice ne di Consulenza Finanziaria d'eccellenza e neppure è rappresentativa di elevata Educazione Finanziaria. Importante sottolineare, in merito, la forte carenza di Educazione Finanziaria da parte di una troppo vasta platea di consumatori. Avere Cultura Finanziaria è fondamentale al fine di dare consapevolmente valore aggiunto ai propri soldi, cioè al proprio stipendio accreditato in conto corrente e, che merita di essere allocato in portafogli solidi ed efficaci in tal senso.

In merito, riportando alcune brevi nozioni di diritto tributario, è bene ricordare per comprendere la differenza tra costi e oneri bancari e costi e oneri per imposte e tasse, che ogni imposizione fiscale è definibile come “prestazione coattiva di carattere pecuniario dovuta dal soggetto passivo (ovvero il contribuente o colui che è tenuto al pagamento dell’imposta sulla sua ricchezza o sul suo patrimonio o sulla sua proprietà), senza alcuna correlazione con una attività dell’ente pubblico (o soggetto attivo, ovvero lo Stato, l’ente pubblico dotato di potestà impositiva) tantomeno a favore del soggetto stesso, il quale deve adempiere la prestazione allorché si trovi in un dato rapporto ex legge con il presupposto di fatto legislativamente stabilito” (cit. Micheli). È importante ricordare che le imposte sono classificabili in dirette che colpiscono una manifestazione immediata di ricchezza (es., acquisizione di un reddito o il possesso di un patrimonio) e, in indirette che colpiscono manifestazioni indirette di ricchezza, indipendentemente dall’effettivo risultato conseguito (es., il trasferimento di un bene).

Concludo ricordando che la situazione economica che stiamo attraversando non è poi così eccezionale o sensazionale rispetto a tante già incontrate come invece i quotidiani, la televisione e, peggio, i social intendono enfatizzare. I media conoscono bene come influire sulla mente umana per natura pigra e alimentare errori cognitivi perché non ci si è fermati a pensare e riflettere sui fondamenti costruttivi.

Se oggi, nonostante l’insegnamento che vi avrebbero dovuto offrire le crisi passate siete ritornati al punto di partenza o, quasi, del 2009 se non prima, la causa non è la condizione ambientale del momento bensì l’atteggiamento assunto costantemente a favore della facilità e/o velocità di rispondere alle gradite e preferite emozioni quotidiane, invece, di affrontare consapevolmente - fin da subito - i problemi che avevate già incontrato e, quindi, procrastinarli. Procrastinazione che soltanto aggrava le difficoltà.

Ho scritto la parola crisi ma occorre tenere presente che tale termine non è da interpretare negativamente poiché è la sintesi di due aspetti altrettanto importanti: cri-si che in lingua orientale si scrive Wei, ovvero Pericolo, e Ji, ovvero opportunità.

L’opportunità di affrontare consapevolmente e positivamente un pericolo deriva dalla conoscenza e fiducia al cambiamento per continuare Domani.

Per aumentare la conoscenza agire sul bottone "Richiedi Consulenza in Studio".

Articolo del: