La base della pianificazione finanziaria

Riprendo in questo articolo un argomento trito e ritrito in diverse fonti e già oggetto di miei precedenti articoli, ma provo ora a descriverlo in un modo più accattivante per condurre alla necessaria riflessione nonché opportuna azione per crescere.

Come già diceva Lionel Robbins (economista inglese 21.11.1898 a Sipson, GB - 15.05.1984 a Londra, GB) l’economia è la scienza che studia la condotta umana nel momento in cui, data una graduatoria di obiettivi, si devono operare delle scelte su mezzi scarsi applicabili su usi alternativi; ovvero ogni qualvolta un individuo sceglie come utilizzare le proprie risorse (necessariamente) scarse per soddisfare al meglio i propri bisogni questi compie si una decisione economica.

Possiamo, dunque, affermare che ogni giorno compiamo delle decisioni economiche: scegliamo quanto spendere subito e scegliamo cosa rimandarne l’acquisto; ma siamo sempre sicuri di distinguere e porre nella giusta priorità quella determinata spesa piuttosto di un’altra?

Domanda che mi sorge spontanea poiché umanamente ogni giorno, talora consapevolmente, talaltra con leggerezza, scegliamo o dovremmo scegliere quanti soldi destinare ai bisogni futuri e quanti soldi invece decidiamo di destinare all’investimento per soddisfare tali bisogni, per conservare e per fare crescere nel tempo la nostra ricchezza e contribuire a valorizzare il proprio risparmio.

Comunque, il punto di partenza della pianificazione finanziaria è il bilancio familiare. Un abile e attento risparmiatore (che è anche consumatore), non risparmia quello che resta dopo aver speso (spesso non gli restano neppure sufficienti sostanze) ma spende quello che resta dopo aver risparmiato, guarda caso così facendo le sostanze ci sono e anche piuttosto rilevanti e perseguendo questa via possono continuare ad esserci... È vero, per agire in tal modo, occorre assolutamente comprendere le dinamiche del proprio bilancio familiare e una solida pianificazione finanziaria parte dall’Analisi della Situazione Finanziaria della Famiglia (chiamiamola, se volete, anamnesi della salute finanziaria).

Per valutare cosa sei capace a risparmiare, quindi a spendere, è indispensabile imparare mese per mese (ma in taluni casi critici sarebbe meglio giorno per giorno) a considerare tutte le tue entrate (di qualsiasi origine e con qualsiasi frequenza si manifestino) e le tue uscite (impegni pregressi e regolari come la rata del mutuo, bollette delle utenze, spese correnti e spese impreviste, imposte e tasse, ...). Solo in tal modo potrai così individuare le spese ordinarie che è probabile che si ripetano anche l’anno prossimo e le spese straordinarie che ti hanno “sorpreso” nell’anno appena trascorso.

La registrazione di entrate e di uscite mensili, il monitoraggio periodico del bilancio familiare e la pianificazione finanziaria ti permetteranno di identificare e ridurre eventuali sprechi, gestire più efficacemente le tue risorse e realizzare i tuoi obiettivi di consumo e di risparmio.

Alcuni sintetici Consigli :

• Suddividere il registro delle entrate e il registro delle uscite per categoria in modo tale da non tralasciare voci di spesa importanti e ripetitive in cadenza annuale o semestrale e il cui importo incide pesantemente sul bilancio (es.: pagamento delle tasse, dell’IMU, pagamento di premi assicurativi per l’auto, la casa, la salute, ..);

• Aggiornare costantemente il registro delle uscite raccogliendo ricevute e scontrini e annotando quotidianamente le singole spese può risultare molto utile;

• È consigliabile programmare un giorno fisso in cui dedicarsi all’aggiornamento e al monitoraggio del bilancio;

• Sovente le spese voluttuarie frequenti, ma di piccolo importo su base giornaliera, tendono ad essere sottovalutate con grave danno non solo al bilancio familiare, ma alla propria capacità di risparmio (ad esempio, un fumatore ha un costo quotidiano generalmente di 3,00€ per l’acquisto di un pacchetto di sigarette, costo che in un anno sale a 1095 €; oppure, l’abitudine al caffè al bar con amici e/o colleghi), pertanto, distinguendo per categorie, si comprende più facilmente se e quale determinata spesa incide per un importo complessivamente superiore o inferiore all’1% e trarne utili informazioni per l’efficiente gestione del proprio bilancio familiare;

• Infine, l’analisi e il monitoraggio in questione ti permettono di capire se una determinata categoria di spesa incida per una quota rilevante sul totale e capire, quindi, l’opportunità a disaggregarla per vedere la possibilità se non di ridurla almeno di comprimere le singole voci.

Dunque, si è detto delle opportunità e dei vantaggi che derivano dalla presa in considerazione seria del proprio bilancio familiare al fine della realizzazione dei propri obiettivi.

In merito riporto un’affermazione di George Kinder, reputato esperto di pianificazione finanziaria, che mi sento di convalidare in pieno perché semplicemente vera. Purtroppo, infatti, “le persone non hanno obiettivi finanziari, hanno obiettivi di vita che necessitano di risorse finanziarie affinché li realizzino”.

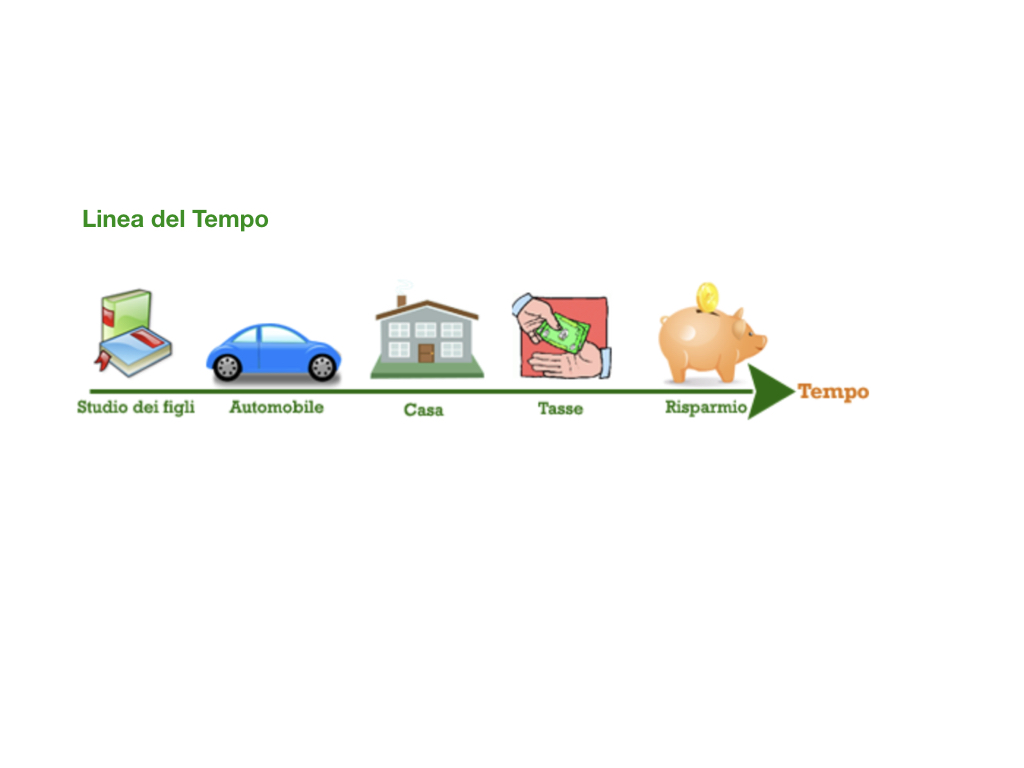

Qui, pertanto, lo scoglio grave che induce a dire “No” ad investire o anche a dire “No” a modificare anche radicalmente quanto fatto. Un “No” che deriva dal fatto che non si è compreso che pianificare e risparmiare o pianificare e spendere sono elementi di una stessa medaglia. La medaglia della propria vita. Significa decidere di trasferire risorse nel tempo al fine di fronteggiare uscite prevedibili e non prevedibili. Fronteggiare i momenti bui che l’azienda per cui lavori sta passando e non riesce a pagarti lo stipendio. In altri termini, significa realizzare obiettivi di consumo e di riserva. Si veda in merito la seguente “Linea del Tempo”:

(Fonte dell'immagine http://www.consob.it/web/investor-education/la-pianificazione-finanziaria)

Vero anche che non è sempre facile proiettarsi in avanti nel tempo per riuscire a vedere le nostre future esigenze e poter rendersi conto di quali esiti potranno avere domani le scelte del presente, ma questa difficoltà si supera proprio grazie alla efficiente e correttamente seguita e rispettata pianificazione finanziaria.

Probabilmente alcuni si reputano capaci di capire l’acquisto di un’automobile o l’acquisto di un biglietto aereo per un viaggio di vacanza familiare o persino di un’immobile, ma non si accorgono dell’incapacità di valutare la vulnerabilità finanziaria a cui si va incontro nel momento di pensionamento o, prima, nei momenti bui di mancanza dello stipendio o del salario a causa di crisi aziendale finché non è già troppo tardi...

Non è sempre facile appunto, e crea disagio sfociante in comportamenti irrazionali nonché irresponsabili verso il consumo presente non coadiuvato dal risparmio prioritario sia per il presente che il futuro già anche presente...

È fondamentale porsi a proposito un paio di domande lungimiranti e altresì scomode:

1. “Avrai di che vivere quando anziano in pensione non avrai più l’entrata dello stipendio o salario, ma dovrai vivere soltanto della pensione tra l’altro oggi incerta?”

2. “Avrai di che vivere quando anziano in pensione non avrai nemmeno più quanto individualmente accantonato in un fondo pensione individuale perché ne hai già richiesto il riscatto a causa di disoccupazione o di interventi chirurgici gravi?”

Fare Pianificazione Finanziaria è un esercizio importante e costante. È opportuno che prendi carta e penna o, se sei tecnologico, apri una pagina di scrittura o un foglio di lavoro sul tuo computer e, quindi, inizi a compilare la tua Lista di Obiettivi ordinandoli per priorità decrescente!

Ricordati che i tuoi obiettivi devono essere specifici (cosa e quanto) e misurabili (quantificare l’ammontare di denaro necessario) e tempificati (quando):

Cosa - Quanto - Quando

Non dimenticare e tieni costantemente aggiornati questi tre vocaboli rispettosi della tua vita per il mantenimento del tuo degno tenore di vita che diversamente retrocederebbe che tu voglia o no se non li rispetti.

Ora un semplice esempio di “Ipotesi di accantonamenti mensili per tre ipotetici obiettivi di vita”:

1. Accantonamento a Fondo Pensione Complementare: 50,00€/m, Vers.to iniziale (1° annualità) 1000€, versamento minimo successivo 600€/a;

2. Accantonamento per acquisto scooter: 4000€ tra 3 anni (36 mesi) 112€/m;

3. Accantonamento per vacanza con la Famiglia: 3500€ tra 1 anno (12 mesi) 292€/m.

Dunque, costruisci i Piani per i tuoi obiettivi e nominali per dar loro maggiore certezza, concretezza e fattibilità:

€/m

Piano Pensione. 50

Piano Motorino 112

Piano Vacanza 292

Totale Risorse necessarie: 454€/m

Verifica che la somma del risparmio mensile, nell’esempio 454€, sia compatibile con la tua capacità di risparmio. La capacità di risparmio deriva dalla differenza delle tue entrate e delle tue uscite.

È facile richiede impegno, ma anche guidare un motorino richiede impegno e forse un impegno maggiore a causa dei rischi stradali quotidiani...

Un consiglio affinché i tuoi obiettivi non rimangano sulla carta o in qualche file nel tuo computer è quello di affidarsi al Consulente finanziario che periodicamente incontrerai per comprendere a che punto sei e per aiutarti a motivarti e anche a controllare l’emotività negativa di momenti bui, quindi, a rinforzare il tuo impegno di crescita personale e familiare.

Giunta alla conclusione ringrazio per l’interesse alla lettura di questo mio articolo e desidero ricordare che la fortuita vincita ad una lotteria può continuare a crescere se e solo se quella fortunata vincita sia utilizzata per realizzare gli obiettivi di vita partendo dalle esigenze fondamentali e non solo spese immediate senza pianificazione finanziaria concreta e efficiente. Una fortunata vincita alla lotteria non accade ogni anno e se si ha la fortuna di fare tale esperienza è bene sia utilizzata consapevolmente e ragionevolmente per la costruzione di risparmio tale da poter sempre spendere anche senza vincite fortunate.

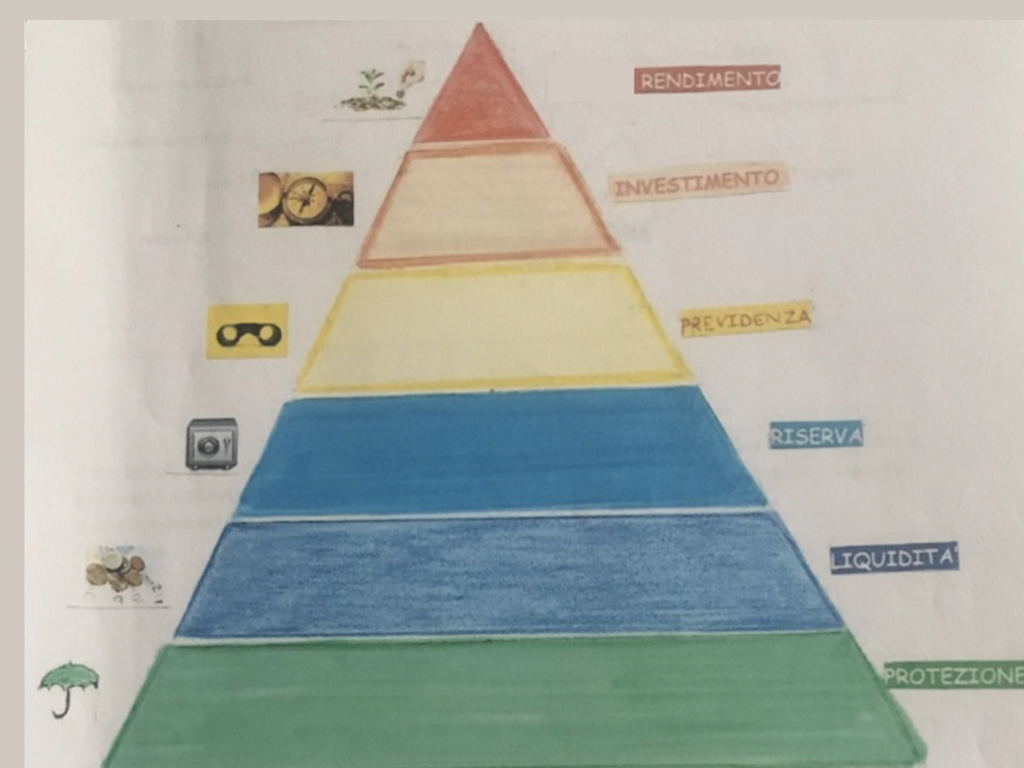

PIRAMIDE DELLA PIANIFICAZIONE FINANZIARIA:

Per ottimizzare la Piramide della Pianificazione Finanziaria (o anche detta delle Esigenze) agire sul pulsante arancione nella pagina di questo mio sito ProntoProfessionita e richiedete la Consulenza che ti può migliorare la vita nel rispetto delle proprie priorità.

Articolo del: